信息公开

北京保研公益基金会2017年专项信息审核报告

时间:2018-10-17 15:31:23 来源: 本站

北京保研公益基金会

专项信息审核报告

专项信息审核报告

中证天通(2018)特审字第0301028号

北京保研公益基金会:

我们接受委托,在审计了贵基金会的2017年度财务报表(包括2017年12月31日资产负债表,2017年度的业务活动表和现金流量表以及财务报表附注)的基础上,审核了贵基金会编制的《2017年度工作报告》中涉及的财务专项信息。并于2018年2月28日出具了标准无保留的审计报告,报告文号为中证天通[2018]审字第0301027号

一、管理层的责任

按照《基金会管理条例》(国务院令第400号)等有关文件的规定,贵基金会应向登记管理机关报送年度工作报告,年度工作报告应当包括:财务会计报告、注册会计师审计报告,开展募捐、接受捐赠、提供资助等活动的情况以及人员和机构的变动情况等。编制年度工作报告是贵基金会管理层的责任,这种责任包括设计、执行和维护与编制和列报与年度工作报告有关的内部控制、采用适当的编制基础并使其公允反映。

二、注册会计师的责任

我们的责任是在对贵基金会年度财务报表实施审计的基础上,对贵基金会编制的《2017年度工作报告》中涉及的财务专项信息进行审核,对其是否遵循了《基金会管理条例》的规定发表审核意见。我们按照《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》的规定执行了审核工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审核工作以对贵基金会是否按照相关规定编制《2017年度工作报告》中涉及的财务专项信息,以及所载财务专项信息与经审计的年度财务报表中所披露的相关内容在重大方面存在不一致的情况获取合理保证。审核工作涉及实施审核程序,以获取相关的审核证据。

我们相信,我们获取的审核证据是充分、适当的,为发表审核意见提供了基础。

三、《2017年度工作报告》中涉及的财务专项信息

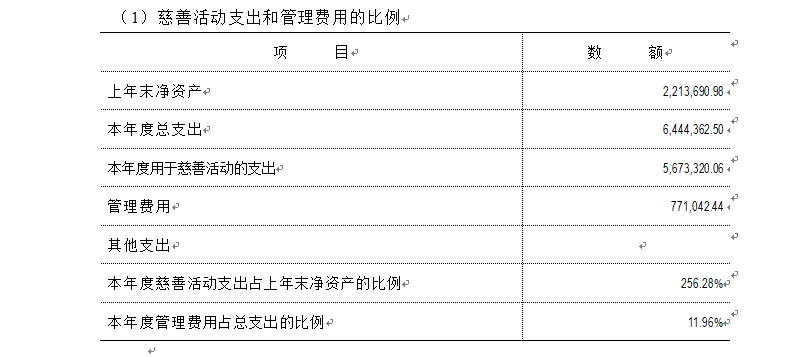

1、慈善活动支出和管理费用情况

北京保研公益基金会:

我们接受委托,在审计了贵基金会的2017年度财务报表(包括2017年12月31日资产负债表,2017年度的业务活动表和现金流量表以及财务报表附注)的基础上,审核了贵基金会编制的《2017年度工作报告》中涉及的财务专项信息。并于2018年2月28日出具了标准无保留的审计报告,报告文号为中证天通[2018]审字第0301027号

一、管理层的责任

按照《基金会管理条例》(国务院令第400号)等有关文件的规定,贵基金会应向登记管理机关报送年度工作报告,年度工作报告应当包括:财务会计报告、注册会计师审计报告,开展募捐、接受捐赠、提供资助等活动的情况以及人员和机构的变动情况等。编制年度工作报告是贵基金会管理层的责任,这种责任包括设计、执行和维护与编制和列报与年度工作报告有关的内部控制、采用适当的编制基础并使其公允反映。

二、注册会计师的责任

我们的责任是在对贵基金会年度财务报表实施审计的基础上,对贵基金会编制的《2017年度工作报告》中涉及的财务专项信息进行审核,对其是否遵循了《基金会管理条例》的规定发表审核意见。我们按照《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》的规定执行了审核工作。中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审核工作以对贵基金会是否按照相关规定编制《2017年度工作报告》中涉及的财务专项信息,以及所载财务专项信息与经审计的年度财务报表中所披露的相关内容在重大方面存在不一致的情况获取合理保证。审核工作涉及实施审核程序,以获取相关的审核证据。

我们相信,我们获取的审核证据是充分、适当的,为发表审核意见提供了基础。

三、《2017年度工作报告》中涉及的财务专项信息

1、慈善活动支出和管理费用情况

2、大额捐赠收入情况

2017年度北京保研公益基金会捐赠收入总额10,550,630.00元,其中占捐赠收入总额5%以上的捐赠单位或个人列示如下:

2017年度北京保研公益基金会捐赠收入总额10,550,630.00元,其中占捐赠收入总额5%以上的捐赠单位或个人列示如下:

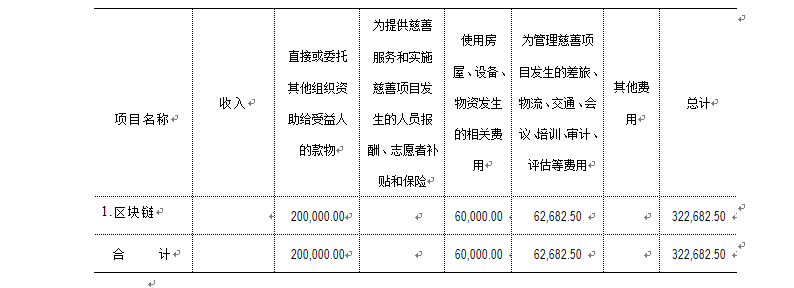

3、重大公益慈善项目收支明细表

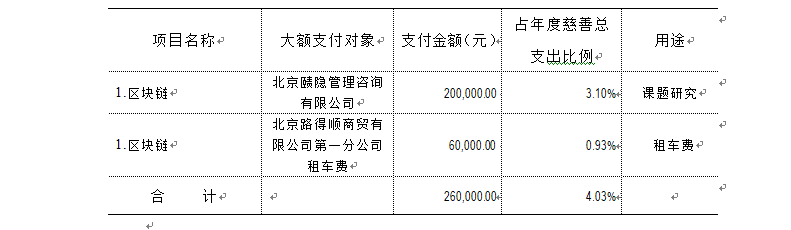

4、重大公益慈善项目大额支付对象

4、重大公益慈善项目大额支付对象

5、投资收益

北京保研公益基金会2017年度投资收益总额为140,791.44元,投资收益详细情况列示如下:

北京保研公益基金会2017年度投资收益总额为140,791.44元,投资收益详细情况列示如下:

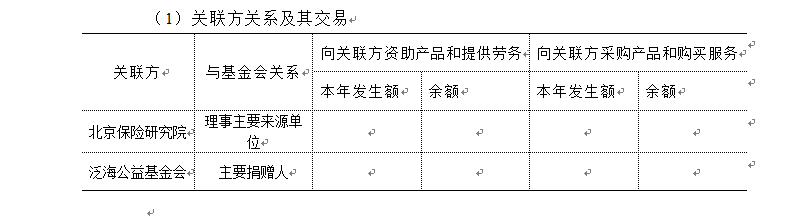

6、关联方关系及关联方交易

四、审核意见

我们认为,贵基金会《2017年度工作报告》中涉及的上述财务专项信息,在所有重大方面遵循了《基金会管理条例》的规定,未发现与经我们审计的年度财务报表中所披露的相关内容在重大方面存在不一致的情况。

五、报告使用范围说明

为了更好地理解相关信息,上述《2017年度工作报告》中涉及的财务专项信息应当与已审计财务报表及其审计报告一并阅读。

本报告仅供贵基金会向登记管理机关报送《2017年度工作报告》时使用,不得用作任何其他目的。

我们认为,贵基金会《2017年度工作报告》中涉及的上述财务专项信息,在所有重大方面遵循了《基金会管理条例》的规定,未发现与经我们审计的年度财务报表中所披露的相关内容在重大方面存在不一致的情况。

五、报告使用范围说明

为了更好地理解相关信息,上述《2017年度工作报告》中涉及的财务专项信息应当与已审计财务报表及其审计报告一并阅读。

本报告仅供贵基金会向登记管理机关报送《2017年度工作报告》时使用,不得用作任何其他目的。